Il mercato immobiliare italiano: congiuntura e outlook

La congiuntura economica

La pandemia scaturita dalla diffusione del COVID-19 ha provocato una crisi economica che non ha eguali dai tempi del Dopoguerra fino ai nostri giorni: nel 2020 la contrazione del PIL è stata pari al -8,9%, risultando addirittura superiore a quella registrata durante l’intera doppia ondata recessiva del 2008-2013 dai mutui subprime e dai debiti sovrani.

La recessione ha interessato in particolare la domanda interna, più che da quella estera, attribuibile alle restrizioni che la pandemia ha necessariamente imposto sulla vita e l’operatività di famiglie e imprese. Ne sono una testimonianza le flessioni registrate in termini di investimenti fissi lordi (-9,2%), che tuttavia registrano un andamento leggermente meno deficitario nel settore delle costruzioni (-6,6%), grazie in particolare alla dinamica del comparto degli immobili di impresa (-4,2%) piuttosto che di quello abitativo (-8,8%).

E tuttavia l’ultimo trimestre del 2020 e i primi mesi del 2021 hanno consegnato tre elementi di riflessione.

- L’economia globale, e le singole economie avanzate, hanno chiuso il 2020 meglio di quanto stimato alcuni mesi fa: segno che il sistema produttivo mondiale ha reagito meglio del previsto all’emergenza pandemica.

- I primi mesi dell’anno vedono una netta inversione di rotta degli indicatori collegati alle aspettative degli operatori economici. Le variabili i cui prezzi sono positivamente correlati ad aspettative di crescita, quali rame, petrolio e indici di borsa, hanno registrato una crescita repentina. Dopo mesi di aspettative al ribasso, il 2021 sembra aver introdotto una certa euforia tra gli operatori.

- In Italia, nei primi mesi del 2021 la ripresa trainata dalla manifattura è stata importante. Tuttavia, come nel resto del mondo, ha preso la fisionomia di una ripresa a forma di K, nella quale una parte del Paese riesce a cogliere i venti del cambiamento mentre la parte più debole precipita ancora più in fondo, come palesato dal deciso aumento della povertà nel nostro Paese.

Congiuntura immobiliare e previsioni

I pesanti effetti della pandemia sull’andamento economico del 2020 si sono solo in parte riflessi sulla congiuntura immobiliare. Il quadro è infatti meno fosco di quanto i fondamentali del mercato lasciassero prevedere solo alcuni mesi fa, sia in corrispondenza del mercato al dettaglio che di quello corporate, grazie all’andamento del secondo semestre.

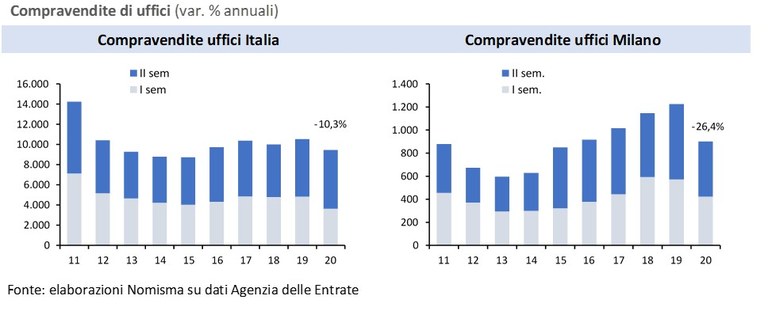

In Italia il segmento delle unità di impresa continua tuttavia a rappresentare la componente più debole del mercato immobiliare, rispetto al residenziale. Sebbene la crescita delle compravendite nel 2019 avesse lasciato presagire tendenze espansive in atto, esse sono state disattese a causa del dilagare della pandemia. Come per gli immobili residenziali, anche per le unità immobiliari di impresa la performance degli scambi è stata meno negativa (-8,3% tendenziale) nella seconda parte dell’anno rispetto alla prima (-25,1%). Nel segmento degli uffici, in particolare, il calo delle compravendite ha fatto assestare il mercato su 9.463 immobili compravenduti (-10,3%), mentre quello dei negozi ha raggiunto il -14,4% (31.139 unità).

La città di Milano in particolare ha registrato nel 2020 un calo pari a oltre un quarto degli scambi degli uffici dell’anno precedente (-26,4%), assestandosi su 902 compravendite di uffici nel 2020, contro le 1.225 del 2019. Il capoluogo lombardo ha accusato il modo particolare il dispiegarsi della pandemia: al confronto infatti il calo riportato dall’aggregato dei quattro capoluoghi metropolitani del Nord (Torino, Bologna, Genova e Venezia) si ferma a -5,7%.

Si segnala per contro un fenomeno molto interessate, ovvero il comportamento in controtendenza del territorio metropolitano: infatti il trend che ha caratterizzato il capoluogo non trova riscontro nel resto della Città Metropolitana, che - sorprendentemente – nel comparto degli uffici ha messo a segno un risultato positivo nell’anno nero della pandemia (+2,6% annuo).

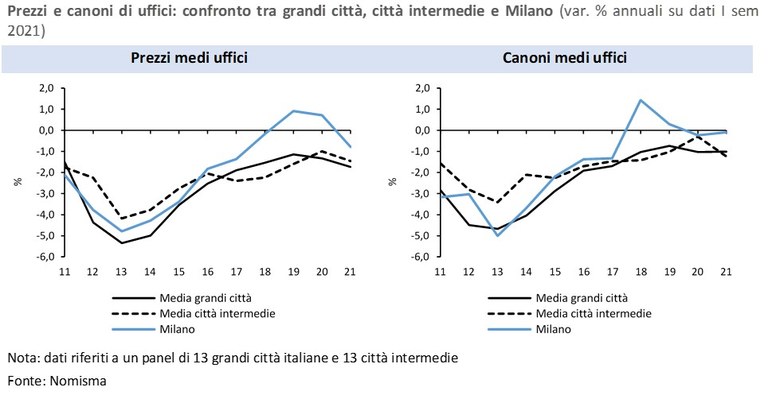

Con riferimento alle quotazioni, nel primo semestre 2021, nelle grandi città, i prezzi medi scontano flessioni annue per uffici (-1,7%) e negozi (-2,3%), mentre nelle città intermedie a fronte di un -1,5% per gli uffici, si registra -2% per i negozi. Milano conferma la resilienza del suo mercato, contenendo il calo a -0,8% per gli uffici e -1,6% per i negozi.

I canoni, che a Milano, primo mercato a livello nazionale, avevano iniziano a crescere già dal 2017, nelle grandi città nel 2021 scontano decrementi pari a -1,0% per gli uffici e a -2% per i negozi. Le quotazioni direzionali di Milano rimangono sostanzialmente stabili per gli uffici (-0,1%), con una flessione del -1,1% per i negozi. Allineato il trend delle città intermedie (-1,2% per gli uffici e -1,8% per i negozi).

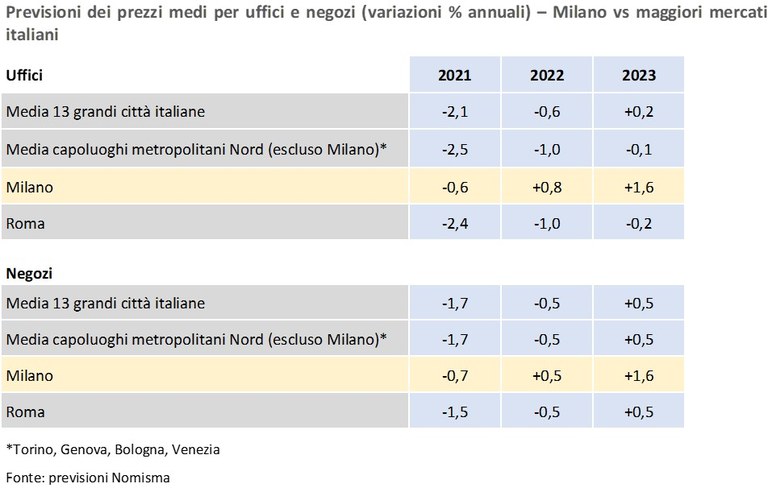

Nei prossimi tre anni, si prevede che gli immobili di impresa sconteranno riduzioni maggiori dei valori e più durature del comparto residenziale. Nel corso del 2021 il mercato italiano sarà nel complesso interessato da una riduzione dei valori, mentre dal 2022 sarà ancora una volta Milano a ricoprire il ruolo di capofila dell’inversione di trend, a cui più territori si aggiungeranno dal 2023.

Mercato corporate e previsioni

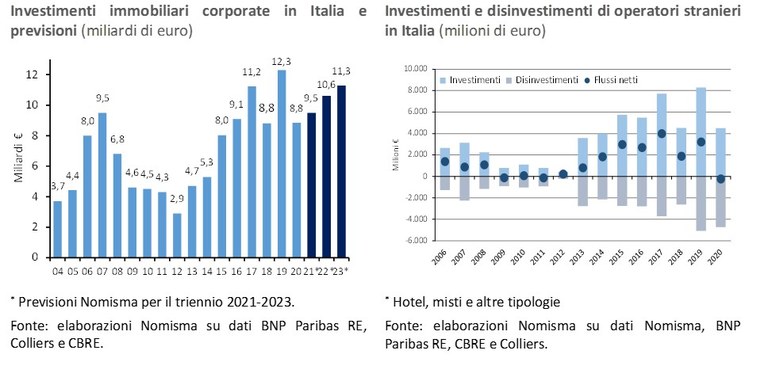

Il mercato corporate italiano ha scontato nel 2020 una flessione del 28,4% rispetto al risultato record del 2019, attestandosi a 8,8 miliardi di euro di investimenti. La contrazione è stata favorita dai massicci disinvestimenti degli operatori stranieri, solo in parte compensati da nuovi investimenti. Il saldo dei flussi, per la prima volta dal 2011, è risultato negativo, a conferma di una temporanea ricomposizione del mercato italiano, in cui la presenza degli investitori nazionali, pari al 48% del totale investito nel 2020, non è sufficiente a salvaguardare i livelli raggiunti negli anni scorsi.

Nel corso dell’ultimo trimestre del 2020, i volumi di investimento in Italia hanno recuperato in parte quanto perso nel corso della prima parte dell’anno. I circa 2,9 miliardi investiti sul mercato nazionale hanno contribuito a raggiungere il consuntivo d’anno, con un’incidenza del 3,2% sull’asset allocation corporate a livello europeo. Nei prossimi anni si prospetta una lenta risalita degli investimenti, che dovrebbero assestarsi su circa 9,5 miliardi nel 2021, per poi tornare sui livelli pre-pandemia tra il 2023 e il 2024.

Per quanto riguarda gli asset alternativi, resta elevato l’interesse per le RSA e il settore residenziale (anche se ancora in maniera ridotta rispetto al mercato europeo), mentre il comparto alberghiero ha subito una forte penalizzazione (dai 3,3 miliardi del 2019 a poco più di 1 miliardo nel 2020). La composizione degli investimenti, al termine del 2020, ha visto prevalere ancora una volta, nonostante il calo, gli uffici (38%), seguiti dalla logistica (18%) e dagli immobili commerciali (13%). Rilevante si conferma il peso degli asset alternativi (32%).

Più nel dettaglio, si segnala il trend di Milano che continua a risultare la città con maggiore appeal, nonostante il rallentamento registrato. Nel corso del 2020, il mercato corporate milanese ha infatti registrato circa 3,9 miliardi di investimenti, con una flessione del 21,6% rispetto al 2019. Il segmento degli uffici continua a rappresentare la quota maggioritaria degli impieghi totali, attestandosi a circa 2,5 miliardi, vale a dire circa il 64% del totale investito in Italia.

Per approfondimenti periodici sull’andamento economico del nostro territorio è possibile consultare le pubblicazioni del Centro Studi Assolombarda.

Per ulteriori dati e analisi sul settore immobiliare sono disponibili gli approfondimenti di Nomisma, a partire dal prossimo Osservatorio Immobiliare che sarà presentato a luglio 2021.